编辑:朱红文

作者:朱红文

本文5000字,阅读需20分钟

阅读目录:

一、流量有两大变量:成本飙升和不断转移

二、流量是快消品,认知是耐用品

______________________________________

智能手机的普及,以及各种购物软件的诞生,使得企业愈发相信:在移动互联网时代,品牌成功的关键是获得流量。该观念是企业取胜的关键法则吗?

我们先看两个案例:一个是腾讯,一个是自嗨锅。

毫无疑问,腾讯是中国互联网领域流量最大的企业。它拥有国内用户量最多的两个社交软件:微信和QQ。可以这么讲,国内每个人都在使用腾讯的产品,而且是高频使用。

按照常理,腾讯公司推出的新业务,在流量的扶持下,必然取得成功。

2010年5月1日,腾讯微博正式上线。腾讯公司为了扶持腾讯微博,直接将腾讯微博与当时国内最大的社交软件QQ直接绑定;除此之外,腾讯创始人马化腾先生亲自上阵摇旗呐喊,并邀请名人朋友,甚至发动腾讯总办高管入驻腾讯微博。与此同时,腾讯系各个产品也都向微博导流。

为了吸引到更多用户,腾讯公司还重金邀请流量明星入驻腾讯微博,大量名人的入驻,也为腾讯微博带来了巨大的流量,入驻名人有刘翔、徐静蕾、韩寒等。截止到2010年12月,刘翔的腾讯微博听众人数突破800万,也就意味着,刘翔仅凭自己的流量,为腾讯获得800万的用户。在巨大流量的扶持下,腾讯微博成功了吗?

如今,我们已经知道答案了。腾讯微博早已淡出我们的视线。

其实,早在2014年7月份,腾讯公司就宣布解散微博事业部。到2020年9月,腾讯官方宣布关停腾讯微博。

腾讯微博在巨量流量的扶持下,依然败北,未能战胜比它诞生早8个月的新浪微博。或许有人认为,腾讯微博的失败是腾讯公司的个例。那我们就再看看腾讯微视。

早在2013年,腾讯就推出一款短视频产品——微视。然而,由于当时市场不成熟,微视逐渐被边缘化,2017年初停止运营。可是,当快手和抖音两个短视频APP,在市场上施展拳脚时,腾讯公司于2017年8月突然宣布复活微视。

与之前不同的是,这次腾讯公司在战略层面给予微视足够的重视,为了网罗优秀的创作者,腾讯公司发布“30亿创作者补贴”,并宣布为微视提供10亿流量扶持。

然而仅过4年,到2021年,腾讯微视被传裁员70%。3年后,腾讯在微视官网宣布:微视将于2024年4月10日关闭应用。

腾讯微博流量很大,却输给了早它8个月成立的新浪微博。腾讯微视同样不缺流量,却输给了抖音和快手。另外,腾讯公司精心打造的另一款直播软件:NOW,也于2023年12月27日宣布停止运营。

我们看一个食品行业的案例。自嗨锅创建于2018年。自创建之初,自嗨锅就依靠流量出圈,深度将自己与流量绑定,当时号称“半个娱乐圈都在吃的自嗨锅”。为了获得流量,自嗨锅不惜重金在各个直播平台购买流量,邀请知名KOL直播卖货,明星带货更是家常便饭,像林更新、谢娜、华晨宇、虞书欣等明星都相继成为其代言人,在流量的助推下,掀起一股又一股消费风潮,销售额一度蹿升到10亿。在资本市场,自嗨锅获得一轮又一轮的融资,最高峰估值接近百亿。自嗨锅火爆,流量功不可没。

可是好景不长,随着获取流量难度的加剧,自嗨锅获取流量的代价越来越大,营销成本高居不下。据报道,2020年和2021年连续两年,自嗨锅的流量推广费用分别是2.93亿元和4.32亿元。这样的营销投入,对于一家初创公司而言,的确令人惊讶。

2022年,消费市场低迷,流量的争夺愈加激烈,加之资本寒冬,自嗨锅的产品销量受到重创,其巨资购买流量的营销模式也遭受抨击。2024年,自嗨锅被传出生存困难。更有传闻,莲花健康计划收购自嗨锅母公司至少20%的股权,但始终没有明确下文。

腾讯公司的两次实践和自嗨锅的遭遇,我们在思考:为什么依靠流量难以打造品牌?问题出在哪里了呢?要找出原因,首先要分析流量的本质是什么?

一、流量有两大变量:成本飙升和不断转移

在我们看来,流量的本质是:通过公众注意力,给产品带来曝光。直白地讲,就是让你的产品通过买流量被更多人看到。然而许多企业不知道的是:公众注意力有两大变量。

第一个变量是:流量成本不断蹿升,即:买流量的成本越来越高,导致许多企业难以维系;第二个变量是:流量的流动性,这是由于公众注意力不断转移导致的。通常来讲,一家企业很难多次把握住平台的红利。

首先看流量成本蹿升。平台流量成本不断上升是极为常见的现象,任何平台都无法避免。2021年,我们到半亩花田进行一次内访,平台负责人告诉我们:2019年,半亩花田在抖音平台投入产出比为1:8,当时是非常可观的;然而到了2021上半年,我们的投入产出比仅为1:1.25。这显然意味着流量的成本变得越来越昂贵。

“完美日记”这个名字在新消费领域在熟悉不过了。这家成立于2017年的新品牌曾经火透半边天,特别是2018年、2019年和2020年。完美日记的营销手法是彻底的流量打法。小红书和抖音是他们购买流量的主要渠道。在流量的推动下,完美日记很快成为资本的宠儿,媒体眼中的“红人”。经资本和媒体的推波助澜,完美日记的营收快速增长。2020年,完美日记完成了令人吃惊的50亿销售额。

在亮丽的财报背后,有一个不可忽视的隐患,就是其居高不下的营销成本。2020年,完美日记营收50亿,但完美日记在营销上的花费却占据总营收的60%,令人瞠目结舌。

于是,事情按照规律发展,即:流量成本越来越贵。完美日记在流量上的投入入不敷出,单纯靠买流量的营销方式开始显露弊端,尤其是完美日记上市后,高额的流量费备受质疑。为改善利润,完美日记试图减少对流量的依赖。

可是,“流量依赖证”短时间难以破除。如果没有其它手段来弥补流量的缺失,一旦流量减少,营收必然随之下降。2021年,受到流量争夺加剧的影响, 完美日记的彩妆业务营收下降至34.77亿元;随后,逐年下滑。2022年,彩妆业务营收进一步下降至29.78亿元;2023年,彩妆业务营收仅剩19.74亿元。

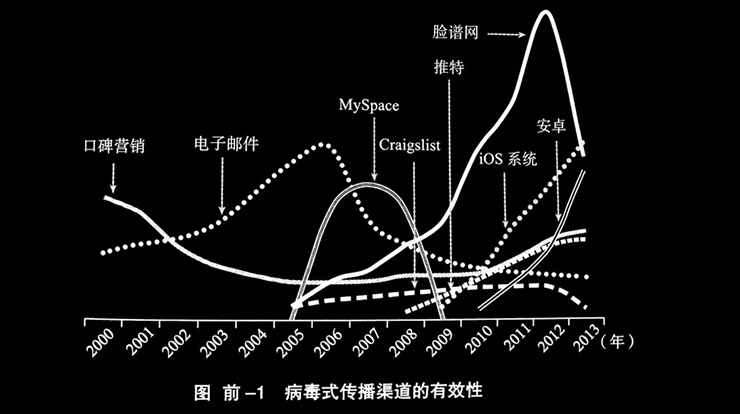

其次,我们看看流量的第二个特征:不断转移。在《增长黑客》书中,作者研究了美国互联网媒体的变化,其中有个显著的特征——媒体传播的有效性在不断下降。(如下图1)。

(图1)

新媒体传播效率为什么会下降?这一课题引起了我们的思考。我们力图找出其中的原因。

我们从图中发现一个规律:当新的媒体出现时,原有媒体的传播效率呈下降趋势。从上图来看,当电子邮件诞生时,口碑营销的效率开始下降;当My Space 诞生时,电子邮件的传播效率开始下降。后面以此类推。

我们得出的结论是:人们的注意力不断地变化。当新媒体出现时,人们会尝试用新型社交媒体进行沟通,这会让自己看起来比较时尚。

当新媒体出现时,初期的确有“红利期”存在,此时的投入产出比很可观。回溯2008年至2013年期间,此时互联网流量主要集中在淘宝(天猫),也因此,在淘宝(天猫)平台上诞生了许多“淘品牌”,知名的有韩都衣舍、阿芙精油、茵嫚服饰、三只松鼠等等。

2011年至2015年期间,互联网流量开始涌向微博。此时,在微博上诞生了一个响当当的品牌:小米手机。毋庸置疑的是,小米品牌初期的影响力是靠雷军先生一篇又一篇的博文建立起来的。除此之外,在微博上还有许多个人品牌的建立。

2013年至2017年,互联网流量的大船驶向“微信公众号”。在那时,阅读量超10万+的文章比比皆是。通过“微信公众号”火起来的品牌当属“江小白”,我依然清晰的记得,在当时,江小白公众号文章,轻易过10万+。而如今,再想通过“微信公众号”获得超10万+的文章,难度不言而喻,缘由就是流量的大船驶向了小红书。

2017年~2021年,小红书成为了新锐品牌讨论的聚集地,通过小红书诞生了一批新锐品牌,其中包括:完美日记、花西子、半亩花田、元气森林等等。

如今,流量迈向了抖音平台,在抖音平台上诞生了一批新锐品牌,如:三顿半、参半、永璞、德祐湿厕纸等等。

当新的媒体到来时,在原有媒体中“寄生”的品牌一般很难抓住新媒体的机会。比如“微信公众号”阶段的江小白,就很难抓住小红书的机会。这一现象背后有两个原因,一方面是源于平台之间的竞争,的确对企业有所限制;另一方面是企业自身很难走出舒适圈。

当我们回头去看当年那些“淘品牌”时,会发现他们目前的生存状况令人担忧。拿天猫女装品类来看,2013年时,天猫女装品类中,销量前十的女装品牌中,有五个是“淘品牌”,分别是排名第一的茵曼,排名第二的韩都衣舍,排名第三的Artka,排名第四的裂帛,以及排名第十的初语。销量前四全是“淘品牌”。

5年后,天猫平台2018年销量前十的品牌中,“淘品牌”中仅剩韩都衣舍一枝独苗,销量排名第六。销量前五的品牌变成了优衣库、ONLY、Vero Moda、波司登和伊芙丽。到今天,当年销量前十的“淘品牌”在天猫平台已不在榜单中,有些品牌已消失匿迹了。

“流量成本越来越贵”和“流量不断转移”对新品牌构成了潜在的隐患,同时也是“淘品牌”和“抖品牌”不断阵亡的核心原因。

单纯地依靠流量销售产品,实际上是“大量曝光”带来的销量的,但它未能给顾客留下一个清晰的印象,促动重复消费。

最生动的案例当属鸿星尔克。2021年7月,鸿星尔克因向河南水灾捐赠5000万元物资引爆全网,直播间销售额单日暴涨超52倍。在巨大的流量面前,除了短暂的即时消费外,鸿星尔克没有获得任何东西,随着关注度的下降,鸿星尔克远离人们视线,回归日常。

二、流量是快消品,认知是耐用品

我们有个观点:流量是“快消品”,认知是“耐用品”。

意思很明显,用“快消品”作比喻是想说明流量是即时满足类产品,消费快、频次高。像矿泉水一样,买一瓶喝一瓶,不买就没得喝。这是流量的典型特征。

流量是把双刃剑,在它带来销量的同时,会引导企业过度关注短期的转化率,从而忽视了长期的品牌建设。而实际上,我们要时刻警惕流量红利结束时,企业该如何经营。

过去一段时间,阿迪达斯就因为追求短期的KPI迷失了方向,从而导致国内销量大幅下滑,致使公司CEO斯柏·罗斯德失去岗位。在后续的反思中,斯柏·罗斯德强调:阿迪达斯犯下陷入“短期主义”营销思维,过度关注短期转化等KPI,聚焦于信息流,导致难以在消费者的心智和情感层面,维持、加深与品牌的连接。

完美日记创始人黄锦峰也进行了深刻的反思,在2022年接受36氪采访时谈到:有流量红利的时候,就是要抓住机会,快速上规模,这个选择没有错,整个组织也有一种强烈的欲望。但只会流量打法,当流量红利不在,企业经营就会有风险。

如何应对?

认知是“耐用品”。建立“第一品牌”认知是应对流量冲击的最佳方法。

对于品牌而言,真正的流量是品牌与所在品类在认知中紧紧绑定。一旦形成这种牢固的关系,就意味着品牌主导了该品类。当消费者想购买该品类时,自然想起你的品牌,这就是免费的流量。因此,一旦品牌建立品类主导地位,就能够源源不断地获得可持续的流量。

三只松鼠是天猫为数不多创建出品牌的范例。三只松鼠创始人章燎原曾公开强调:“商业的终极战场不是渠道,不是流量,应该是消费者心智。衡量一个品牌的长期价值,主要看你的品牌能在多大程度上代表某个品类,当消费者对具体的品类产生消费需求时,能否率先想到你的品牌”。

品牌与流量是不同的商业逻辑。品牌的逻辑是人找货,流量的逻辑是货找人。一旦品牌建立了主导力,顾客会主动搜索你的产品。主动搜索从一定程度上会屏蔽掉许多流量品牌。Ulike创始人潘玉平接受虎嗅网采访时,也阐明了这一观点,他讲到:线上投了几年,一直是玩流量、货找人,只是让用户看到了Ulike;在分众投了不到半年,就让用户记住了Ulike;所以,只有人找货才是品牌!

三只松鼠创始人和Ulike创始人的实践,无疑都说明建立认知的重要性,这给企业家带来一个非常重要的启示:企业赢得竞争的做法要从“争夺流量”到“建立认知”。

因为品牌认知才是真正稳固且持久的流量。一旦建立“第一品牌”认知,企业将长期获得免费的流量。红牛能量饮料是非常鲜活的例证。2016年,红牛与泰国天丝医药保健有限公司发生商标纠纷,直到2020年,商标归属权和使用权才盖棺定论。

于是,在尘埃未定的4年间,双方对红牛品牌没有任何营销上的投入。即便如此,红牛依然代表着“能量饮料”,销售额依然维持第一。红牛之所以能够维持销售额第一,关键因素在于它之前建立的认知。瑞幸咖啡联合创始人、首席增长官杨飞在这方面最具发言权,他一手打造了瑞幸咖啡。杨飞先生认为:品牌是永久的流量池,不能用ROI来衡量,但却是强大的心智护城河,消费者喝咖啡就能想到瑞幸,这是永久的流量池。杨飞先生的观点无疑在说明:认知才是终极流量,是最坚固的护城河。

如果你只看以上内容,我们会被扣上“流量反对者”的标签。而实际上,我们却不反对流量。虽然“起于流量,败于流量”的案例不计其数,但我们也一样发现许多基于流量崛起的新品牌。

我们倡导的是正确地使用流量,我们希望企业能够抓住“流量红利”。但,我们又提醒企业家不要迷恋流量,不要被流量“绑架”。因为基于流量创造的销量通常难以维系,更要命的是,企业的未来一旦被平台控制,那岂不是非常危险。

品牌发展可以借助平台流量的红利,但不能过度依赖平台流量。在流量枯竭之前,企业必须把自己的品牌建立起来,这才是长久之计,避免昙花一现。

感谢阅读,希望对您有所启发!